Na carona do aumento das cifras do futebol mundial, é cada vez mais comum acompanhar as operações de venda para o exterior que envolvem jogadores brasileiros de futebol. A título exemplificativo, somente nesta janela “de verão” (2022/2023) foram realizadas 33 (trinta e três) operações de venda de jogadores brasileiros para a Europa, em valores iguais ou superiores a 5 milhões de euros[1] mesmo número da última temporada (2021/2022, considerando as duas janelas de transações).

Atualmente, as receitas de bilheteria e direitos de televisão tem divido holofotes com inúmeras outras fontes de receita, tais como patrocínio, venda de materiais esportivos, venda de ingressos, assinaturas de sócios torcedores e, o mais importante, a venda de jovens jogares a clubes europeus, tendo em vista as altas cifras envolvidas, potencializadas pela recente desvalorização do real frente ao euro.

Neste cenário, o Brasil possui grande destaque, sendo um dos maiores celeiros de atletas jovens (masculino e feminino) do esporte com maior número de praticantes no mundo, com forte interesse em jovens jogadores por parte dos grandes clubes europeus, cada vez mais interessados em contratar – a valores mais acessíveis – atletas que ainda não atingiram seu potencial.

Historicamente falando, um dos elementos que ajudam a entender melhor esse cenário aconteceu na década de 1990, quando fora criada no continente europeu a denominada “Lei Bosman”. Em resumo, foi a lei que permitiu que os clubes pudessem deter em seu elenco um número maior de jogadores com nacionalidades de outros continentes. Outra importante mudança foi a possibilidade de os atletas deixarem os seus clubes após o encerramento do vínculo contratual.

Diversas normas foram editadas a partir de então e, no Brasil, a “Lei Pelé”[2] internalizou os principais elementos da Lei Bosman no futebol brasileiro, de forma a regulamentar importantes aspectos atrelados às relações contratuais entre clubes, atletas e empresários.

Obviamente que, com o desenvolvimento do mercado, as instituições envolvidas se ajustam e analisam o tema com maior base e novos entendimentos. E, aqui, reside o tema do presente artigo. Isto porque, com o aumento da transação de atletas de diferentes nacionalidades, o montante financeiro movimentado cresceu exponencialmente, assim como os fluxos financeiros criados entre o Brasil e os países de destino dos atletas brasileiros vendidos.

Nesta linha, os órgãos fiscais – brasileiros e internacionais – passaram a integrar o rol de personagens que envolvem as grandes operações de venda dos nossos jogadores. Em dado momento, a Hacienda Espanhola (equivalente à Receita Federal do Brasil) recebeu uma consulta do Real Madrid Club de Fútbol acerca da contratação de um grande jogador, James Rodriguez (eleito o craque da Copa do Mundo do Brasil). A dúvida do clube espanhol se dava acerca da tributação envolvida na aquisição dos direitos esportistas do atleta, dado que o jogador detinha contrato com o AS Mónaco FC, e, por estar sediado no principado com o seu nome, tal clube não pertencia a União Europeia.

Na ocasião, a Dirección General de Tributos utilizou como premissa, em resumo, que os efeitos da aquisição, ou seja, o local em que o jogador exerce as suas atividades, deveria ser a Espanha. Por isso, a partir de legislação interna do País, a qual estabelece que, se os efeitos da operação são aferidos no próprio território, o imposto sobre a renda devidos sobre a aquisição de direitos intangíveis (na prática denominado “Impuesto sobre la Renta de los Residentes”) deverá ser retido no país, em razão de a aquisição assegurar um incremento de ativo aferido na Espanha. Além disso, para que a regra seja cumprida, a Hacienda atribui a responsabilidade de retenção do imposto para o clube espanhol[3].

No entanto, vale um alerta sobre o tema. Como destacado na própria consulta, uma premissa de extrema importância diz respeito ao fato de que o Principado de Mônaco não era signatário de qualquer Tratado para Evitar a Dupla Tributação com a Espanha, motivo pelo qual a Hacienda se utilizou de tais argumentos para justificar a retenção do tributo na Espanha.

Por outro lado, quando a operação envolve Brasil-Espanha o tratamento descrito acima não deveria ser adotado pelo país europeu, dado que há, neste caso, um Tratado para Evitar a Dupla Tributação[4]. Mas, na prática, a realidade não é como a teoria descreve.

Isto porque, de forma breve, o Tratado Brasil-Espanha estabelece que os lucros das empresas, os ganhos de capital e os rendimentos devem ser tributados somente em um único país, em que, se tratando de operação entre os dois países, se a parte vendedora estiver no Brasil, não haveria que se falar em tributação na Espanha.

Ocorre que, a Hacienda Espanhola também possui uma forte ânsia arrecadatória (similar à Brasileira) e, com isso, enquadra a transação envolvendo jogadores Brasileiros como espécie de royalties, por exemplo. Tal dispositivo, a partir do tratado Brasil-Espanha, autoriza que a tributação possa ser exigida na Espanha e, com isso, o tributo ser recolhido pelo clube europeu.

O resultado disso, na prática, tem sido a mudança de postura dos clubes brasileiros, que preferem vender seus jovens talentos a outros países que não seja a Espanha, ainda que em valores ligeiramente menores, pois, sua margem de lucro será maior, não havendo este tipo de tributação que onera eventuais transações.

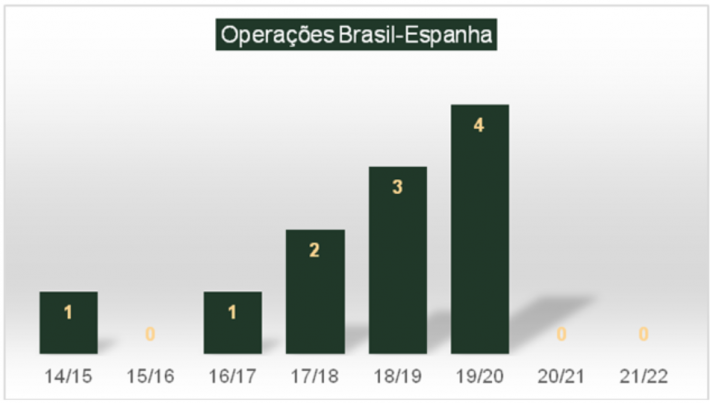

De tal forma, é possível verificar a redução de operações envolvendo jogadores brasileiros saindo do Brasil com destino para a Espanha. Neste sentido, vejamos o gráfico abaixo, com as transações – em valores iguais ou superiores a 5 milhões de euros[5] – envolvendo jogadores saindo do Brasil com destino à Espanha[6]:

Na presente janela (2022/2023), do total de 429 (quatrocentos e vinte e nove) jogadores comercializados, entre todas as divisões brasileiras e estrangeiras, o número absoluto de atletas que saíram do Brasil diretamente para a Espanha foi de 5 (cinco), ou seja, apenas 1,1% do total.

Na prática, os clubes brasileiros não deixaram de comercializar seus atletas diretamente para o futebol espanhol, mas é inegável que a estratégia foi a de evitar tal mercado ou, por outro lado, majorar o “passe” do atleta, com a finalidade de embutir no preço o desconto financeiro incorrido com a tributação[7].

A partir disso, podemos concluir que a tributação impacta direta ou indiretamente tudo que consumimos. Assim, é importante compreendê-la pelo aspecto tributário, ampliando o conhecimento para além das quatro linhas.

*Bruno Chatack Marins e Diego Faria Guilherme são sócios do Chatack, Faiwichow & Faria Advogados, especialistas em Direito Tributário e reestruturação de Dívidas, Direito Empresarial e Agronegócio

[1]https://www.transfermarkt.com.br/transfers/saisontransfers/statistik/top/plus/1/galerie/0?saison_id=2022&transferfenster=alle&land_id=26&ausrichtung=&spielerposition_id=&altersklasse=&leihe=

[2] Lei nº 9.615/1998.

[3] https://petete.tributos.hacienda.gob.es/consultas/?num_consulta=V2164-14

[4] Decreto nº 76.795/1975

[5] Vide NR 1.

[6] Não estão incluídos nesta estatística as transferências de jogadores brasileiros realizadas entre países estrangeiros.

[7] https://ge.globo.com/futebol/times/palmeiras/noticia/2022/09/02/entenda-por-que-o-palmeiras-quer-evitar-real-madrid-e-barcelona-em-futura-venda-de-endrick.ghtml